18 ago Nova controvérsia: exclusão do ISS-ST e ICMS-ST do PIS/Cofins

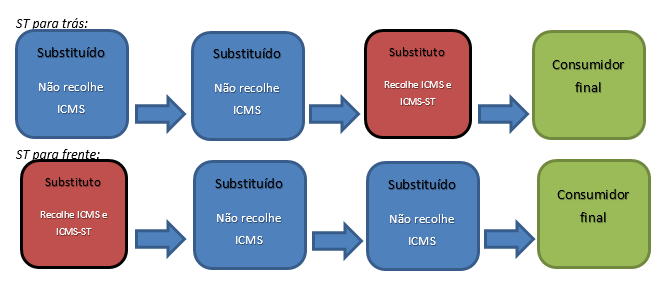

Muitas vezes, as empresas arcam com o ônus fiscal do recolhimento dos tributos por toda a cadeia econômica de beneficiamento do produto. É a figura do “substituto tributário” (ST), em que se atribui a poucas organizações a obrigação de recolhimento do ISS-ST e do ICMS-ST, por exemplo.

Uma empresa varejista acaba recolhendo tanto o próprio tributo como o referente às operações anteriores, de seus fornecedores. Por outro lado, existe a substituição para frente, uma modalidade de diferimento em que a primeira empresa da cadeia econômica antecipa o imposto das organizações atuantes nas operações subsequentes.

No caso do varejista substituto, o imposto compõe o valor do produto vendido ao consumidor final. Consequentemente, forma a base de cálculo da receita bruta, sobre a qual incidem as contribuições sociais devidas: PIS e Cofins.

Ocorre que, sobre a base de cálculo desses tributos, o Supremo Tribunal Federal já reconheceu que pode ser excluído o ICMS próprio, pois este não é abarcado pelo conceito de receita bruta. Assim sendo, essa mesma lógica pode ser aplicada ao imposto em substituição. Por isso, diversas empresas têm pleiteado a exclusão do ST da base de cálculo do PIS e da Cofins.

A controvérsia reside na possibilidade de quem está no papel de contribuinte substituído excluir o tributo da base de cálculo desses dois tributos. Isso porque, em teoria, eles não seriam onerados pelo recolhimento de imposto em substituição. Nesse sentido, toda e qualquer revisão dos tributos pagos e a pagar pelas empresas contribuintes deve passar, necessariamente, pelo Poder Judiciário.

__________

Artigo publicado no Site Migalhas

Maurício André Gonçalves – Coordenador da Área Tributária, Societária e Compliance

Alberto da Silva Neto – Especialista em direito Tributário